In vielen Unternehmen dominiert im Service der Umsatz mit einer Vielzahl an unterschiedlichen Ersatzteilen, die die Unternehmen innerhalb vieler Jahre in den Markt gebracht haben. Doch wie sollen die Listenpreise vernünftig festgelegt werden? Die einfachste Art und Weise ist die sog. „Aufschlagkalkulation“: Listenpreis = Herstellkosten x Aufschlagfaktor.

Großer Vorteil ist, dass sich die Formel so herrlich einfach automatisieren lässt, auch wenn es mehr als einen Aufschlagfaktor je nach Produktgruppe gibt. Zusätzlich bleibt die Marge auf die Teile immer gleich – heile Welt!

Unternehmen verlieren mit der Aufschlagkalkulation viel Geld – warum ist das so?

Verfechter der Aufschlagkalkulation geben zu Recht an, dass der Listenpreis automatisch angepasst wird, sobald die Herstellkosten ansteigen. Dabei geht man stillschweigend davon aus, dass der Kunde den erhöhten Preis auch akzeptiert. Wenn der Kunde den erhöhten Preis jedoch ohne größeres Murren akzeptiert, dann kann der Preis auch ohne höhere Herstellkosten angehoben werden – immerhin hat der Verkaufspreis den höchsten Einfluss auf den Gewinn!

Gelegentlich fallen jedoch auch Herstellkosten – beispielsweise durch den Einsatz von Alternativartikeln oder durch besser verhandelte Einkaufspreise. In diesem Fall verliert das Unternehmen durch die Aufschlagkalkulation unmittelbar Deckungsbeitrag und damit Gewinn.

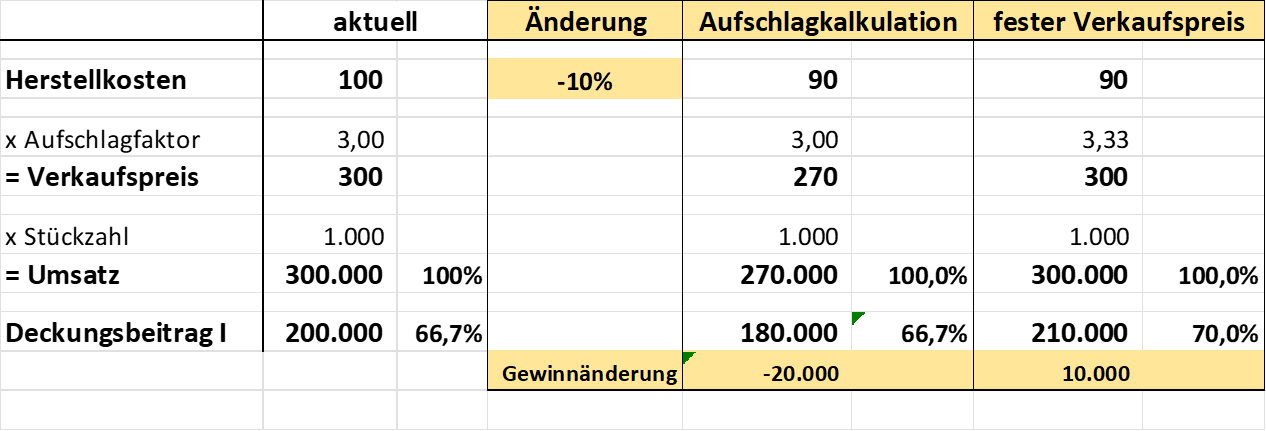

Angenommen, ein bestimmter Artikel wird 1000 Mal pro Jahr verkauft. Die Herstellkosten (Einkaufspreis) seien 100 € und der Aufschlagfaktor 3. Somit liegt der Listenpreis bei 300 €. Ohne Berücksichtigung von möglichen Rabatten beträgt der Jahresumsatz somit 300.000 € und der Deckungsbeitrag I wäre 200.000 €. Verhandelt der Einkauf nun bessere Preise und bezieht den Artikel künftig für 90 €, so sinkt der Listenpreis durch Anwendung der Aufschagkalkulation auf 270 € und der Jahresumsatz auf 270.000 €. Der Deckungsbeitrag reduziert sich dabei auf 180.000 €. Da die 300 € offenbar am Markt akzeptiert wurden, könnte das Unternehmen die Listenpreise trotz sinkender Herstellkosten unverändert lassen. Damit würde sich der Deckungsbeitrag für diesen Artikel auf 210.000 € vergrößern.

Tipp:

Definiere den Wert der durchschnittlichen Preiserhöhung – mit Fokus auf die umsatzstärksten Artikel (Pareto-Prinzip) – konsequent etwas höher als die Kostenentwicklung.

Wende das Prinzip der Einzelhandelsketten an. Artikel kosten dort nie 2,01 € oder 1,94 €, sondern 1,99 €. Aus einem Ersatzteilpreis von 267,65 € sofort 299,99 € zu machen, ist jedoch offenbar zu leicht zu durchschauen. Emotional darf der Artikel jedoch genauso gut 272,11 € kosten, ohne eine Welle der Empörung am Markt auszulösen – und die 1,6 % erhöhter Preis wandern unmittelbar in den Unternehmensgewinn.

Wichtig ist selbstverständlich, dass die Qualität der erbrachten Leistung auf dem höchsten Niveau liegen muss, um entsprechende Preise durchsetzen zu können.

One response

Interessanter Aspekt, da habe ich noch garnicht drüber nachgedacht.