Unternehmen im Maschinen- und Anlagenbau, von denen hier hauptsächlich die Rede ist, weisen einen durchschnittlichen Gewinn von nur etwa 5–8 % aus. Der gesamte Rest geht für Materialeinsatz, Personalkosten, Abschreibungen und Co. drauf.

Minimale Änderungen in Umsatz oder Kosten können verheerende Folgen für den Gewinn haben – oder sie machen das Unternehmen zum Branchenprimus. Warum ist das eigentlich so?

Überraschenderweise hat dabei der Verkaufspreis den weitaus größten Einfluss, selbst wenn man dadurch etwas weniger verkauft. In vielen Branchen ist der Rückgang der verkauften Stückzahl bei einem etwas höheren Verkaufspreis tatsächlich nur minimal.

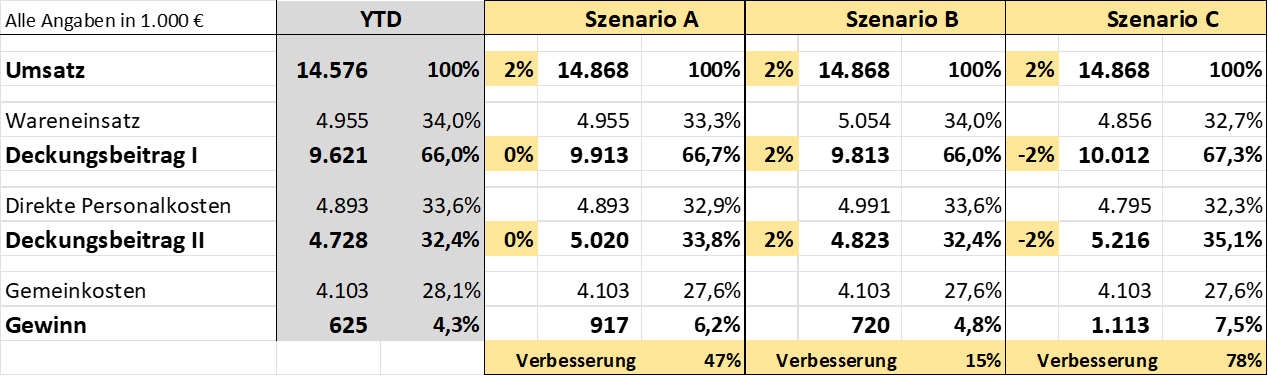

Szenario A

Ist der Vertrieb in der Lage, die Preise um nur 2 % anzuheben, so verbessert sich der Gewinn um satte 47 %, da alle anderen Kosten unverändert bleiben.

Szenario B

Setzt der Vertrieb dagegen 2% mehr ab, so steigen neben dem Umsatz auch der Wareneinsatz und die direkten Personalkosten um 2%. Dadurch verbessert sich der Gewinn aber nur um 15%.

Szenario C

Würde sich das Unternehmen dazu entschließen, die Preise um 4 % anzuheben und dafür in Kauf zu nehmen, 2 % weniger zu verkaufen, so stiege der Umsatz um 4 % – 2 % = 2 %. Dabei sinken sowohl Wareneinsatz als auch direkte Personalkosten um je 2 %. In diesem Fall verbessert sich der Gewinn sogar um 78 %.

Umsatz

für Waren oder Dienstleistungen entsteht in der Regel, sobald eine Kundenrechnung an den Kunden versandt wird. Der auf der Kundenrechnung gezeigte Nettobetrag wird zur Vereinfachung = 100 % gesetzt.

Wareneinsatz

ist der Einkaufwert aller an die Kunden gelieferten Waren des Unternehmens. Wareneinsatz wird ebenso wie der Umsatz zu dem Zeitpunkt gebucht, in dem die Kundenrechnung ausgedruckt wird.

Deckungsbeitrag I (oder Marge I)

Üblicherweise ist die Marge I (Deckungsbeitrag in % ) ein recht guter Indikator für den durchschnittlichen Verkaufspreis (wenn der Einkaufspreis nahezu konstant bleibt): Sinkt beispielsweise die Marge I, so wurden höhere Rabatte gegeben und der durchschnittliche Verkaufspreis sank.

Direkte Personalkosten

meint diejenigen Personalkosten, die mit der Herstellung der verkauften Waren oder Dienstleistungen unmittelbar verbunden sind. In der Regel sind das die Produktionsmitarbeiter und die Servicetechniker.

Deckungsbeitrag II

Die Differenz zwischen Marge II und Marge I steht für die Effizienz der an der Herstellung der verkauften Waren oder Dienstleistungen am Umsatz beteiligten Teams. Für jeden einzelnen Verkauf lässt sich in dir Marge II in der Regel nur näherungsweise ermitteln. Fliegt beispielsweise ein Serviceteam nach Chile, um neue Maschinen für zwei unterschiedliche Kunden zu montieren, dann wird es ausgesprochen schwer zu entscheiden, welcher Teil vom Ticketpreis welchem Kundenprojekt zugeordnet wird.

Gemeinkosten

umfassen alle Kosten, die nicht unmittelbar dem einzelnen verkauften Produkt oder der Dienstleistung zugeordnet werden können. Üblicherweise trifft das für den Vertrieb, Marketing, Entwicklung, Projektmanagement, Finanzabteilung und Management zu. Die Entwicklung der Gemeinkosten wird in Unternehmen meist sehr genau verfolgt, denn diese Kosten erzeugen ja nicht unmittelbar Umsatz. Vom Vorsteuergewinn werden beispielsweise weitere Kosten wie Zinsen auf Unternehmenskredite und Steuern gezahlt werden, bis der Nettogewinn entsteht.

No responses yet